ETF-Sparplan Vergleich: Hier begegnen sich Rendite und Sicherheit

Mit einem ETF-Sparplan legen Sie regelmäßig Geld in ETFs, also börsengehandelten Indexfonds an. Wir zeigen Ihnen, wie genau das funktioniert, welche Vorteile ein ETF-Sparplan bietet und für wen er am besten geeignet ist. Unser Vergleich zeigt zudem, worauf Sie bei der Auswahl eines ETF-Sparplans achten sollten und wie Sie diesen kostenlos einrichten können.

Ein ETF-Sparplan ist deutlich günstiger und langfristig renditestärker als die meisten aktiven Fonds. Denn im Gegensatz zu aktiven Fonds handelt die Börse direkt mit Exchange Traded Funds (ETFs). Dadurch fällt der Ausgabeaufschlag weg. Dieser beträgt immerhin 5 Prozent bei Aktienfonds und 3 Prozent bei Rentenfonds. ETF-Sparen ist einfach, günstig und durch eine breite Streuung der Aktien risikoarm. Stiftung Warentest bezeichnet daher das ETF-Sparen als "Königsweg des Fondsparens".

In welchen ETF-Sparplan sollte ich investieren?

Laut statista.com gab es im Jahr 2021 weltweit 8.553 ETFs. Und laut brokervergleich.de existieren allein in Deutschland 3.155.955 ETF-Sparpläne (Stand November 2021). Auch Anbieter dieser klugen Sparform sind reichlich vorhanden: Filialbanken, Direktbanken, Online-Broker. Für Sie als potenzieller Anleger stellt sich die Frage: In welchen ETF Sparplan investiere ich?

Wenn Sie ETFs zum Vermögensaufbau nutzen wollen, wählen Sie am besten breite, global aufgestellte ETF-Fonds. Dadurch verteilen Sie das Risiko möglichst gut. Sie brauchen Ihre Sparrate dafür nicht auf mehrere ETF-Sparpläne zu verteilen. Es genügt auch ein international orientierter Aktienindex, wie zum Beispiel der MSCI All Country World Index mit rund 3.000 Aktiengesellschaften aus Industrie- und Schwellenländern weltweit. Wichtig ist es das Risiko auf verschiedene Länder, Branchen und Unternehmen zu streuen. Nutzen Sie unseren ETF-Sparplan-Vergleich, um den besten ETF-Sparplan für Sie zu finden!

Sind Sie risikoaffin und wollen höhere Renditen? Dann bietet sich ein ETF-Sparplan auf dem deutschen Nebenwerte-Index SDAX an. Im SDAX sind kleinere deutsche Unternehmen verschiedener Branchen gelistet. Eine Investition ist damit riskanter als bei einem Investment in einen breit gestreuten Index.

Bei den großen weltweiten Aktienindizes können Sie aufgrund der Masse davon ausgehen, dass Ihr Geld auch direkt oder indirekt Unternehmen finanziert, die Sie gegebenenfalls lieber nicht unterstützen möchten, wie zum Beispiel Waffenhersteller. Besser eignen sich da nachhaltige ETFs für die nicht nur der Profit, sondern auch das Engagement für den Umweltschutz zählt. Infrage kommt beispielsweise der MSCI Global Socially Responsible.

Allgemeine Qualitätsmerkmale guter ETF-Sparpläne

Der verwaltete Fonds ist finanziell gut ausgestattet (über 500 Millionen Euro).

Der ETF-Fond existiert bereits seit mehr als 5 Jahren an der Börse.

Der Fond enthält möglichst viele Aktien.

Wichtige Anlegerinformationen stehen auf Deutsch zur Verfügung.

Die Verwaltungskosten des Sparplans liegen unter 0,4 Prozent.

Für wen sind ETF-Sparpläne sinnvoll?

ETF-Sparpläne eignen sich gut für alle preis- und sicherheitsbewussten Sparer, um risikoarm und mit überschaubaren Beiträgen über längere Zeit ein Vermögen aufzubauen. Insbesondere für junge Menschen mit einer langen Anlagezeit lohnen sich kleine monatliche Investitionen in einen ETF-Sparplan. Dagegen ist ein ETF-Sparplan nicht geeignet für Anleger, die in einem festgelegten Zeitrahmen eine bestimmte Summe erzielen wollen.

ETF profitiert von Langfristigkeit

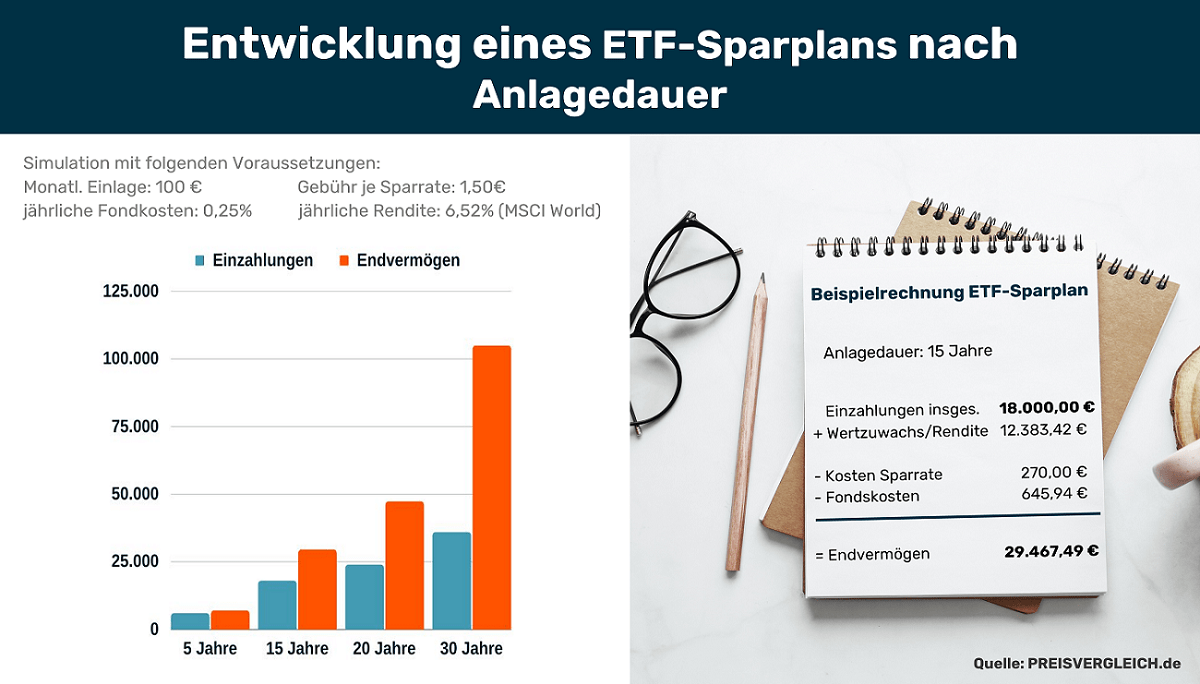

Forscher haben nachgewiesen, dass das Risiko der Geldanlage sinkt, wenn Sie über einen langen Zeitraum in einen regelmäßigen Sparplan investieren. Die Rendite von ETF-Fonds liegt bei - vorsichtig geschätzt - 6 Prozent jährlich. Für einen langfristigen Vermögensaufbau empfehlen sich thesaurierende ETFs, da sie die Dividende wieder im Fondsvermögen anlegen. Auf diese Weise profitieren Sie vom Zinseszinseffekt und können im Laufe von Jahren und Jahrzehnten ein stattliches Vermögen aufbauen. Entscheidend für den Erfolg des ETF Sparplans ist der lange Atem: Je länger Sie Beiträge zahlen, desto rentabler der Sparplan.

Der Ausstiegszeitpunkt spielt eine entscheidende Rolle für die Rendite Ihres Sparplans. Verkaufen Sie Ihren ETF-Sparplan in Phasen von sinkenden Kursen, kann das die Rendite mindern und gegebenenfalls zu Verlusten führen. Insbesondere gegen Ende der Anlagezeit stellt sich die Frage, ob Sie die Fondsanteile nicht länger behalten als ursprünglich geplant, um auf eine Kurserholung zu hoffen. Eine Alternative zum Aussitzen, bietet die Umschichtung des angesparten Gelds in sichere Anlagen.

ETF-Sparpläne sind flexibel

Es gibt Anbieter, bei denen Sie tatsächlich mit 1 Euro Beitrag pro Monat (ING, Scalable Capital einsteigen. Bei den meisten Banken sind jedoch Sparpläne erst ab 50 Euro im Monat möglich. Meistens können Sie den Zeitraum von einem Monat auch auf ein Quartal verlängern. Dann bezahlen Sie viermal jährlich, beispielsweise 50 Euro. Die quartalsweise Zahlung der Sparrate bietet sich an, wenn fixe Order- oder Transaktionskosten anfallen.

Ein Beispiel: Sie zahlen monatlich 50 Euro in den ETF-Fond ein, aber die Ausführung des Sparplans, also der Order, kostet Sie jedes Mal 1,50€. Damit zahlen Sie 3 Prozent der Anlagesumme an Gebühren. Das ist nicht empfehlenswert. Liegt Ihre Sparrate dagegen bei 150€ im Quartal (auch 50€ im Monat) und Sie zahlen wieder die 1,50€ für die Order, dann liegt die Höhe der Gebühren nur bei 1%.

Dabei gewährt Ihnen das ETF-Sparen größtmögliche Flexibilität. Die monatlichen Beiträge passen Sie an Ihre individuellen Einkommensbedingungen an. Sie können den Sparrhythmus ändern oder die Zahlungen ganz aussetzen - ohne Angabe von Gründen. Und falls Sie mal im Lotto gewinnen: auch Sonderzahlungen sind möglich.

So beginnen Sie Ihren ETF-Sparplan!

Ohne Depot kein ETF-Sparplan. Im nächsten Schritt eröffnen Sie daher online ein Depot, sofern Sie keines besitzen. Dazu tragen Sie Ihre persönlichen Daten in ein Online-Formular ein und identifizieren sich per Postident oder Videoident. Bis Sie Zugang zum Depot erhalten, können schonmal 2 Wochen vergehen. Sobald das Depot freigegeben ist, loggen Sie sich ein, ergänzen die Identifikationsnummer des ETF-Sparplans und legen Sparrate sowie -intervall fest. Meist können Sie wählen, ob die Depotbank zum 1. oder 15. eines Monats ETF-Anteile kaufen soll. In Bezug auf den Kurs spielt das Ausführungsdatum keine Rolle, aber gegebenenfalls der Zeitpunkt des Gehaltseingangs auf Ihrem Konto.

Fragen und Antworten zum ETF-Sparplan

- Welche Kosten entstehen beim ETF-Sparplan?

- Was tun, wenn der Sparplan kostenpflichtig wird?

- Hat ein ETF-Sparplan finanzielle Risiken?

- Sind ETFs sicher?

- Welche Sparpläne sind für Kinder sinnvoll?

Norman Peetz

Norman ist seit 2016 Redaktionsleiter von PREISVERGLEICH.de. Der Diplom-Kaufmann (FH) beschäftigt sich seit Jahren mit den Themen Konto und Geldanlage. Dabei hat er die maximalen Renditen fest im Blick.